Filme mit Fin: Welche Nebentätigkeit muss beim Finanzamt angemeldet werden?

Was für steuerfreie Nebenjobs gibt es? Was ist der Unterschied zwischen einem Mini-Job und einer Nebentätigkeit? Ab wann gelten Sie mit Ihrer Nebentätigkeit als Unternehmer? All diese Fragen beantwortet Fin in diesem Video. Wie Sie Ihr Unternehmen bzw. Ihren Nebenjob richtig anmelden, erfahren Sie in unserem Video "Filme mit Fin: Unternehmensgründung".

Bitte beachten Sie: Seit dem 01.01.2021 wurde die Übungsleiter von 2.400 auf 3.000 Euro angehoben, der Freibetrag für die Ehrenamtspauschale von 720 auf 840 Euro. Weitere Infos dazu finden Sie hier.

Links in diesem Video:

Nochmals zum nachlesen

Diese Folge:

Nebentätigkeiten

Wann müssen Sie Ihren Nebenjob anmelden und bei der Steuererklärung angeben – und wann nicht? Welche Einnahmen sind steuerfrei und wo ist die Grenze?

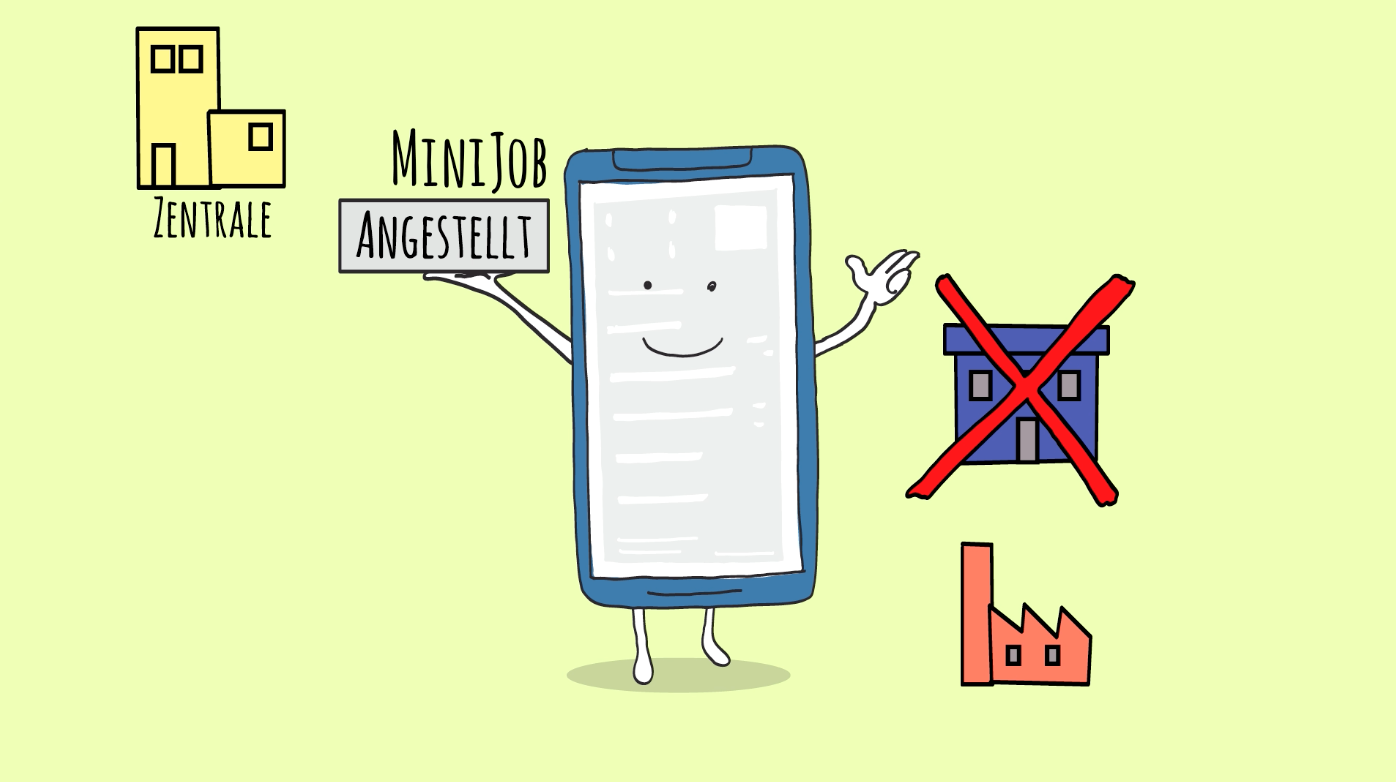

Möchten Sie neben Ihrem Hauptberuf zum Beispiel als angestellter Kellner jobben?

Wenn Sie sich als Arbeitnehmer nebenberuflich etwas hinzuverdienen, müssen Sie dies grundsätzlich nicht beim Finanzamt anmelden und eventuell auch keine Steuern zahlen.

Nämlich dann, wenn Ihre Nebentätigkeit ein sogenannter Minijob ist. Ihr Arbeitgeber muss den Minijob bei der Minijob-Zentrale anmelden!

Diese Minijobs brauchen Sie in der Regel auch nicht in Ihrer Steuererklärung anzugeben. Das gilt aber nur, wenn Ihr Arbeitgeber die Steuer pauschal abgerechnet hat!

Diese pauschale Abrechnung funktioniert nur, wenn Sie in Ihren Minijobs insgesamt nicht mehr als 538,- Euro (früher 520,- bzw. 450,- Euro) im Monat dazuverdienen.

Liegen Sie regelmäßig über dieser Grenze, muss der Arbeitgeber Ihren Verdienst regulär versteuern.

Für Ihren Nebenjob gilt nun die Steuerklasse 6, wenn Sie noch einer Haupttätigkeit nachgehen. Und Sie müssen Ihren Verdienst in die Steuererklärung mit aufnehmen.

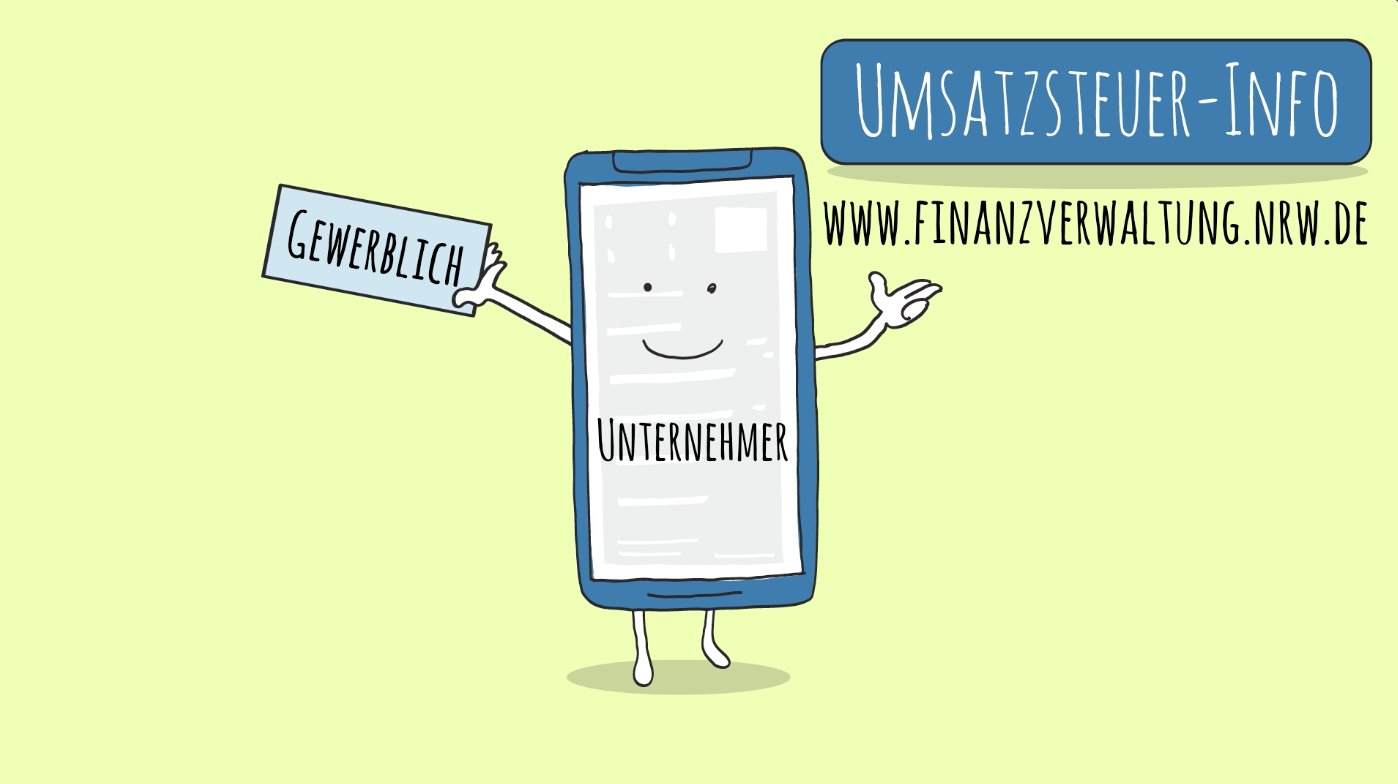

Wenn Sie neben Ihrer Haupttätigkeit nicht als Arbeitnehmer angestellt sind, sondern gewerblich oder selbstständig tätig werden, gelten andere Regeln.

Sie sind jetzt Unternehmer und müssen eventuell Umsatzsteuer zahlen. Mehr Infos dazu gibt es hier:

Bei der Einkommensteuer müssen Sie Folgendes beachten:

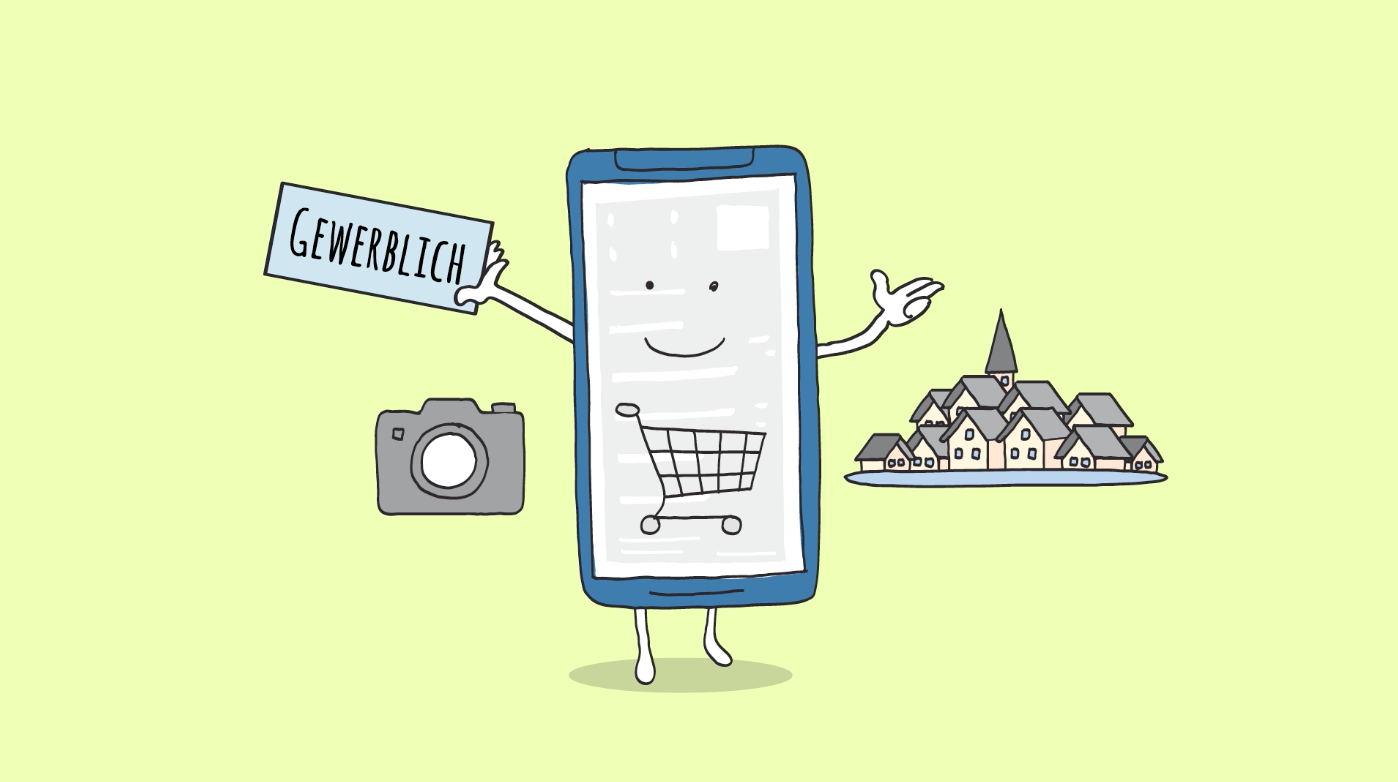

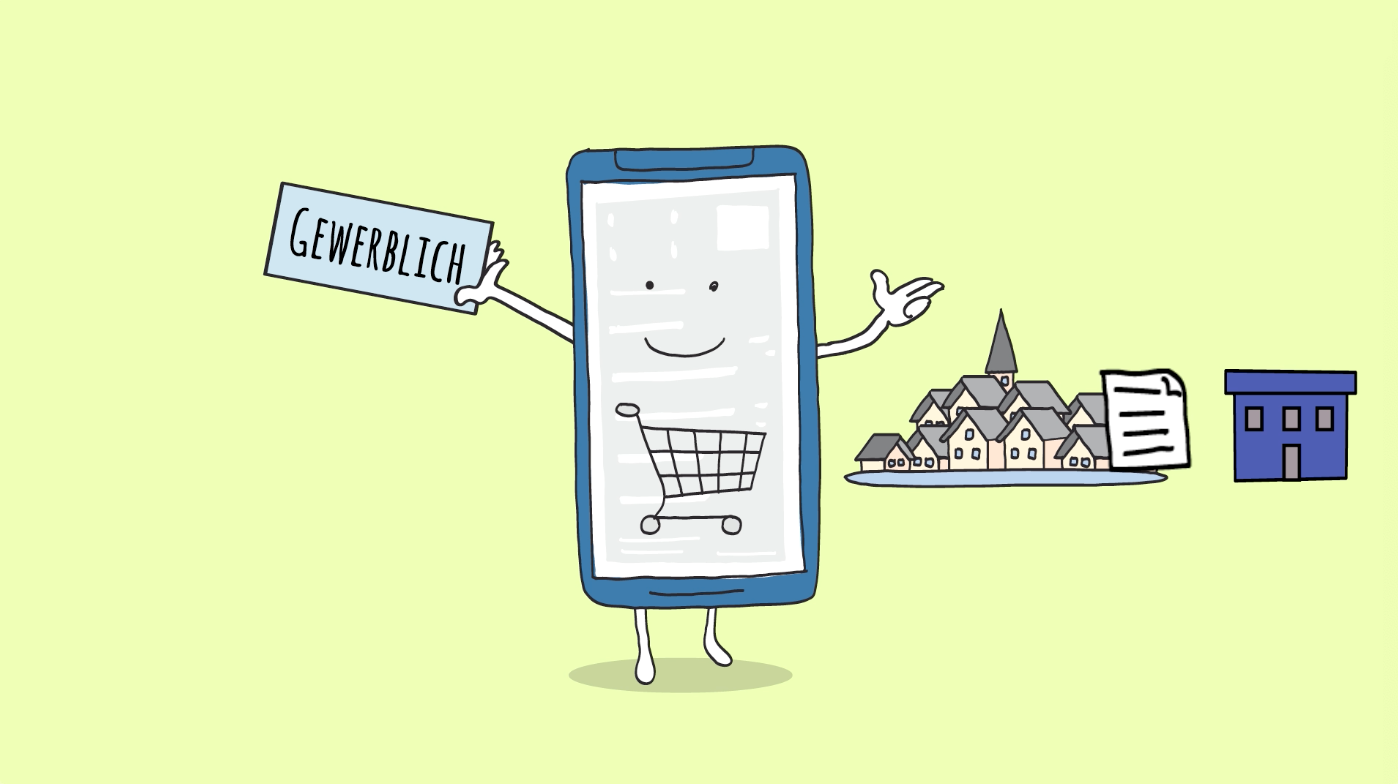

Ihr Gewerbe muss, auch als Nebenjob, bei der Stadt angemeldet werden. Ein Gewerbe kann zum Beispiel ein Online-Shop sein. Auch wenn Sie nebenher als Fotomodel oder DJ jobben, ist das eine gewerbliche Tätigkeit.

Die Stadt leitet die Gewerbeanmeldung an das Finanzamt weiter. Sie müssen den Fragebogen zur steuerlichen Erfassung elektronisch an das Finanzamt senden. Das geht ganz einfach über „MeinElster“. Auf Basis dieser Angaben ergeben sich alle weiteren steuerlich erforderlichen Schritte.

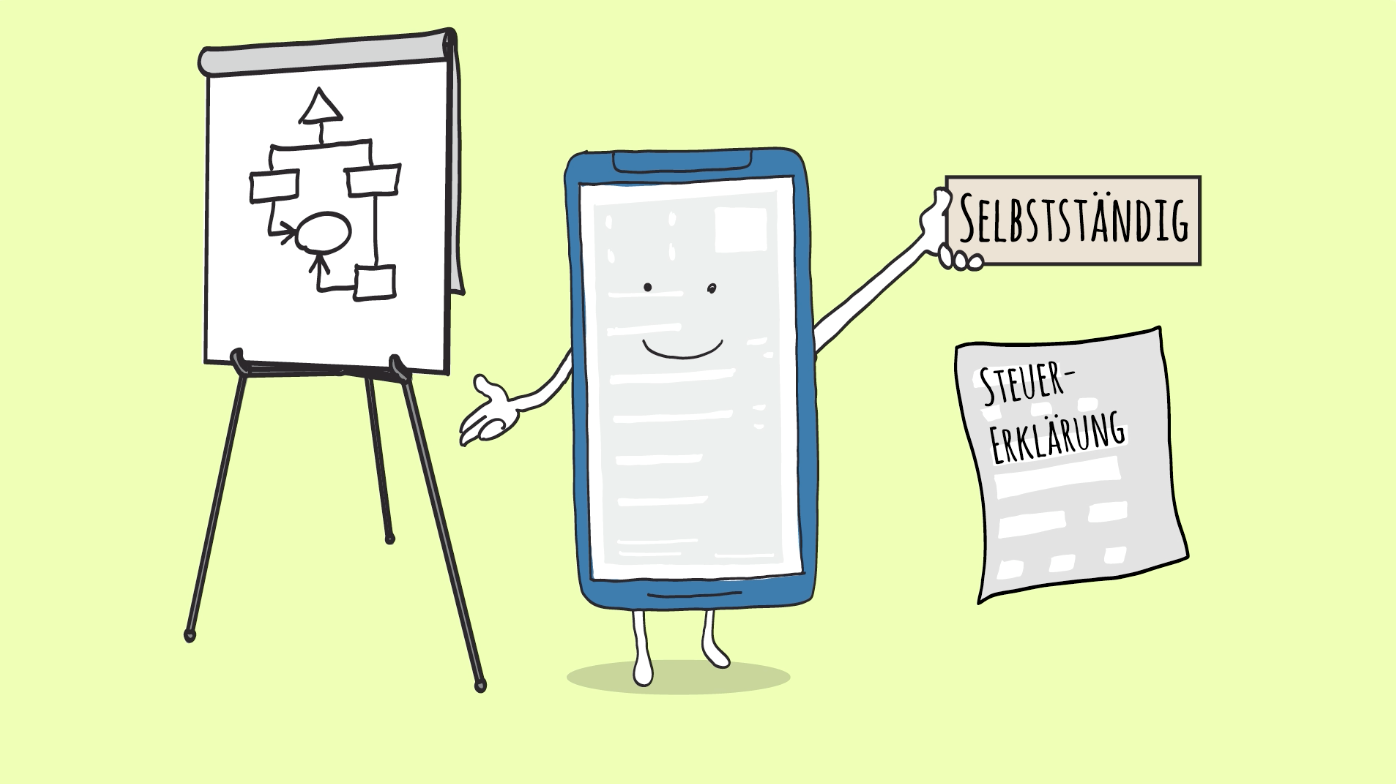

Sie möchten nebenberuflich selbstständig tätig sein – und z. B. Vorträge halten?

Dann brauchen Sie kein Gewerbe anzumelden, sondern müssen Ihre Tätigkeit lediglich bei der Steuererklärung angeben.

Für bestimmte Nebentätigkeiten gibt es steuerliche Vergünstigungen.

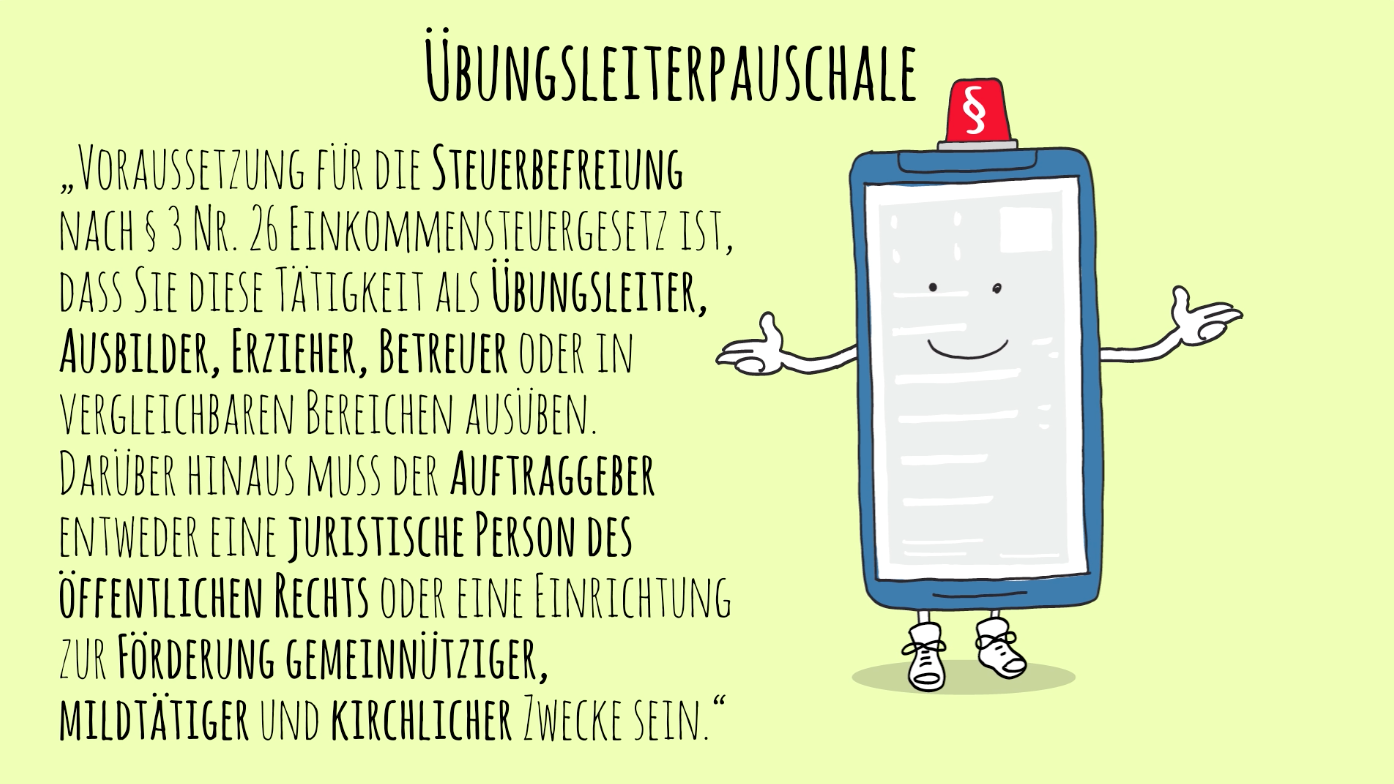

Mit der so genannten Übungsleiterpauschale können Sie bis zu 3000 Euro jährlich steuerfrei dazu verdienen.

Voraussetzung für die Steuerbefreiung nach § 3 Nr. 26 Einkommensteuergesetz ist, dass Sie diese Tätigkeit als Übungsleiter, Ausbilder, Erzieher, Betreuer oder in vergleichbaren Bereichen ausüben.

Darüber hinaus muss der Auftraggeber entweder eine juristische Person des öffentlichen Rechts oder eine Einrichtung zur Förderung gemeinnütziger, mildtätiger und kirchlicher Zweck sein.

Von der Übungsleiterpauschale profitieren Sie z.B. als Fußballtrainer oder Betreuer bei einer Ferienfreizeit.

Als Trainer in einem Sportverein sind Sie in der Regel selbständig, wenn Sie diese Tätigkeit nicht mehr als sechs Stunden in der Woche ausüben.

Ob Ihre Nebentätigkeit steuerfrei ist und wenn ja, bis zu welchem Pauschalbetrag, ist in § 3 des Einkommensteuergesetzes geregelt.

Grundsätzlich gilt: Durch die Aufnahme einer gewerblichen oder selbstständigen Tätigkeit sind Sie zur Abgabe einer Steuererklärung verpflichtet.

Ihren Gewinn tragen Sie in der Anlage G (bei gewerblicher Tätigkeit) oder in der Anlage S (bei selbständiger Tätigkeit) in Ihrer Einkommensteuererklärung ein.

Zusätzlich übermitteln Sie eine Gewinnermittlung mit der Anlage EÜR.